Chinese

Chinese English

English

日韓貿易戰,中國的機會在哪里?

最近,有新聞報道日本要斷供韓國半導體材料,而韓國的三星和LG Display等廠商或受此影響而無法生產柔性OLED屏。看似不起眼的半導體材料竟有如此重要作用?中國在半導體材料產業上又有哪些布局?

下面為大家推薦的這篇文章

來自「SIMIT戰略研究室」,詳細介紹了國內半導體材料產業的發展現狀。

引言:

集成電路材料對集成電路制造業安全可靠發展以及持續技術創新起到至關重要的支撐作用。本報告將全面梳理我國集成電路材料產業細分領域的發展狀況。

本報告系列文章將分以下幾個部分依次發布:(1)我國集成電路發展態勢及我國集成電路產業總體情況 (2)襯底材料發展情況;(3)光刻膠和掩膜版發展情況;(4)工藝化學品和電子氣體發展情況;(5)拋光材料和靶材發展情況。(6)封裝材料發展情況。

我國集成電路發展態勢及我國集成電路產業總體情況

一. 我國集成電路發展態勢

集成電路產業作為信息技術產業的核心,是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業,是培育發展戰略性新興產業、推動信息化和工業化深度融合的基礎,是保障國家信息安全的重要支撐,其產業能力決定了各應用領域的發展水平,并已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。2018年兩會的《政府工作報告》論述中,把推動集成電路產業發展放在實體經濟發展的首位強調,凸顯出在中國制造大投入、大發展、大跨越的趨勢下集成電路產業的重要性和先導性。

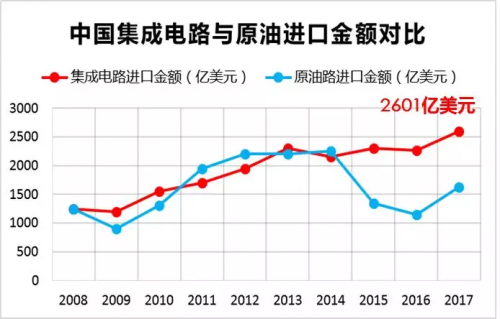

長期以來,我國是世界上最大的集成電路消費市場,但是由于核心技術落后,大部分產品嚴重依賴進口。海關總署公布的數據顯示,從2013年開始,我國集成電路進口額突破2000億美元,已經連續四年遠超原油這一戰略物資的進口額,位列我國進口最大宗商品(圖1)。集成電路貿易逆差持續擴大,阻礙我國國民經濟的快速發展;高端核心芯片幾乎全部依賴進口,直接威脅我國國防系統的信息安全和通訊、能源、工業、汽車、消費電子等支柱產業的產業安全。

圖1 我國集成電路與原油進口金額對比

當前,中美貿易摩擦不斷升級,我國集成電路產業“軟肋”頻現。從《瓦森納協定》到如今持續發酵的中美貿易摩擦,以美國為首的歐美國家一直緊防我國自主發展核心知識產權,集成電路更是發達國家制衡我國屢屢得逞的戰略武器:受限于《瓦森納協議》,從芯片設計、制造等多個領域,我國都無法借鑒國外的最新科技;2017年,美國發布報告《確保美國半導體的領導地位》,不僅將發展半導體上升為國家安全的重要戰略,還將我國明確為威脅對象;在進出口貿易中,美國多次發布針對我國的“301調查”和“337調查”報告,不斷更新加征關稅的自中國進口產品清單,集成電路行業赫然在列;美國接連對中興、華為、晉華等戰略支柱企業進行封殺和定點打擊,彰顯其遏制中國5G及相關集成電路支撐產業崛起的決心和手段,等等。這些接踵而至且切中要害的強勢打壓,嚴重掣肘我國集成電路的發展。

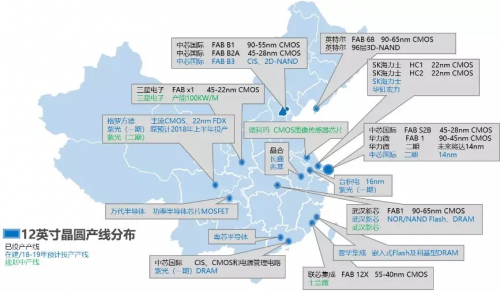

圖2 我國12英寸芯片廠分布

近十年來,我國政府通過實施國家科技重大專項01/02專項,頒布國家和地方政策,成立產業基金等多種方式大力支持集成電路產業的發展,特別是從2014年《國家集成電路產業發展推進綱要》頒布實施以來,各地發展集成電路熱情高漲,紛紛興建新工廠。據統計,到2018年底,我國12英寸晶圓廠已投產14條,15條線宣布在建并預計2020年前投產(圖2),屆時全國12寸晶圓廠產能將超過2500k/月。目前在建12寸晶圓廠涉及投資額約5013億元;規劃中的12寸晶圓廠投資高達7812.3億元。各地晶圓廠興建不停,國內產能的集中釋放,為集成電路產業提供了巨大的發展空間,然而產業鏈各環節依然薄弱,產業整體嚴重受制于人,因此,我國集成電路制造業發展機遇和風險并存。

二. 我國集成電路材料產業發展情況

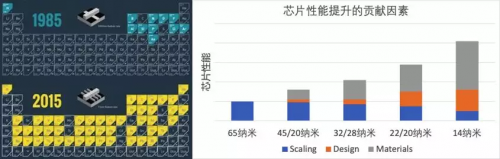

產業規模大、細分行業多、技術門檻高的集成電路材料業是整個集成電路產業的先導基礎,其對集成電路制造業安全可靠發展以及持續技術創新起到至關重要的支撐作用,約400億規模的集成電路材料業支撐起4000億美元規模的集成電路產業以及上萬億規模的電子應用系統產業的良性發展。材料作為集成電路產業的“脖子”,一旦受卡,整個制造業將受到重創,例如2011年日本“311大地震”造成集成電路關鍵原材料供貨中斷,包括臺積電、聯電等芯片制造廠,雖然靠著庫存渡過難關,但在材料恢復全產能供貨之前,營收仍受到不同程度的影響。與此同時,集成電路使用的材料種類層出不窮,材料成分也越發復雜,集成電路性能的提升越發依賴材料技術的底層創新(圖3)。過去,應變硅、高k金屬柵、鈷互聯材料等越來越多材料領域的創新和應用,推動芯片制造沿著摩爾定律持續前行。據估算,材料對芯片性能提升的貢獻目前已超過六成。可以預見,未來超越摩爾領域的異質集成、3D IC、二維半導體等技術能否取得突破性進展,將更多依賴于材料的創新。

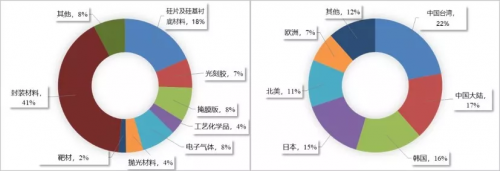

集成電路材料作為集成電路產業鏈中細分領域最多的一環,貫穿集成電路制造的晶圓制造、前道工藝(芯片制造)和后道工藝(封裝)整個過程,按照產業鏈主要分為襯底材料、工藝材料(包括光刻膠、掩膜版、工藝化學品、電子氣體、拋光材料、靶材)以及封裝材料三大板塊。據SEMI統計,2017年全球集成電路材料產業規模達到469億美元,其中襯底材料、工藝材料和封裝材料比例約為1:2:2。從區域來看,我國大陸自2016年以來已躍居僅次于我國臺灣的第二大材料消費地區(圖4),且市場容量高速增長(2017年同比增長12%),顯示出巨大的市場需求潛能。

圖3 左圖:2015年和1985年集成電路使用的材料元素種類對比;右圖:芯片性能提升的貢獻因素。

圖4 左圖:2017年全球集成電路材料細分市場產品結構;右圖:2017年全球集成電路材料市場區域結構。

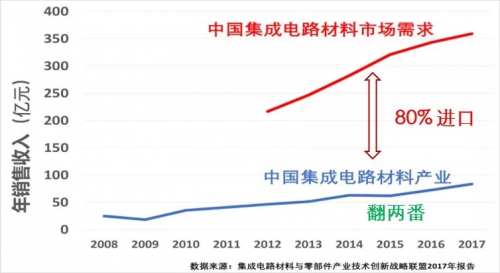

在供給側,盡管我國集成電路材料產業持續壯大,但相對我國市場的需求和發展,材料自給能力還遠遠不夠。近幾年,受國家政策支持以及國內市場需求的雙重驅動,我國集成電路材料發展到了一個新的高度,關鍵材料實現從無到有,產業增長進一步加快,培育了一批富有創新活力,具備一定國際競爭力的骨干企業。根據集成電路材料和零部件產業技術創新戰略聯盟(ICMTIA)統計,我國集成電路材料營收十年翻兩番,江豐電子、安集微電子等公司的濺射靶材和拋光液等上百種關鍵材料通過大生產線認證進入批量銷售,打入國內外先進芯片廠供應鏈。但是,我國集成電路材料還很弱小,自主可控和參與國際競爭能力遠遠不足(圖5),主要產品還集中在中低端,高端產品嚴重依賴進口,“卡脖子”問題嚴峻。根據工信部對30多家大型企業130多種關鍵基礎材料調研結果顯示,32%的關鍵材料在我國仍為空白,52%依賴進口。集成電路材料遭“卡脖子”,嚴重制約我國集成電路產業健康發展。

圖5 近10年我國集成電路材料市場需求及國產半導體年銷售收入對比

襯底材料發展情況

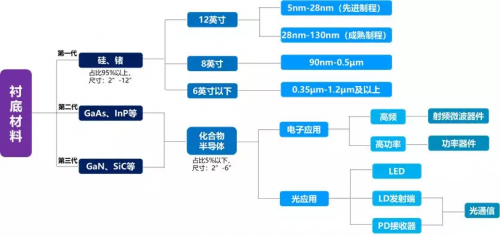

襯底材料按照演進過程可分為三代:以硅、鍺等元素半導體材料為代表的第一代,奠定微電子產業基礎;以砷化鎵(GaAs)和磷化銦(InP)等化合物材料為代表的第二代,奠定信息產業基礎;以及以氮化鎵(GaN)和碳化硅(SiC)等寬禁帶半導體材料為代表的第三代,支撐戰略性新興產業的發展(圖6)。

圖6 襯底材料分類

目前硅已經成為應用最廣的一種半導體材料。從半導體器件產值來看,2017年全球95%以上的半導體器件和99%以上的集成電路采用硅作為襯底材料,而化合物半導體市場占比在5%以內。從襯底市場規模看,2017年硅襯底年銷售額87億美元,GaAs襯底年銷售額約8億美元,GaN襯底年銷售額約1億美元,SiC襯底年銷售額約3億美元。硅襯底銷售額占比達85%+,其主導和核心地位仍不會動搖。以下重點分析我國硅片、GaAs、InP、GaN以及SiC這幾種重要襯底材料的技術水平和產業化能力。

一、硅襯底

目前主流的硅片尺寸為300mm(12英寸)、200mm(8英寸)以及150mm(6英寸)。其中,12英寸硅片自2009年開始市場份額超過50%,到2015年的份額已經達到78%,預計2020年將占硅片市場需求超過84%的份額,是硅片市場的首要產品。

全球硅片市場高度集中。目前硅片的供應商主要有日本的信越化學和盛高、臺灣的環球晶、德國的Siltronic以及韓國的SK Siltron,這五大供應商通過產業整合和并購已經占據了全球94%的市場份額(圖7)。

圖7 全球主要硅片供應商市場份額

相比之下,我國硅片生產商分布零散,主要硅片產品集中在6-8英寸,12英寸硅片的研發和生產處于起步階段。當前,有研半導體、金瑞泓、天津中環、洛陽麥克斯、合晶/晶盟、中環環歐等公司能夠批量供應6英寸硅片,滿足國內小尺寸硅片市場的需求。隨著我國集成電路正積極邁向8英寸與12英寸制造,各地多項大硅片項目正在啟動中。2017年以來,我國陸續已有近20個硅片項目公布規劃,部分項目已開工建設,少數項目實現量產。

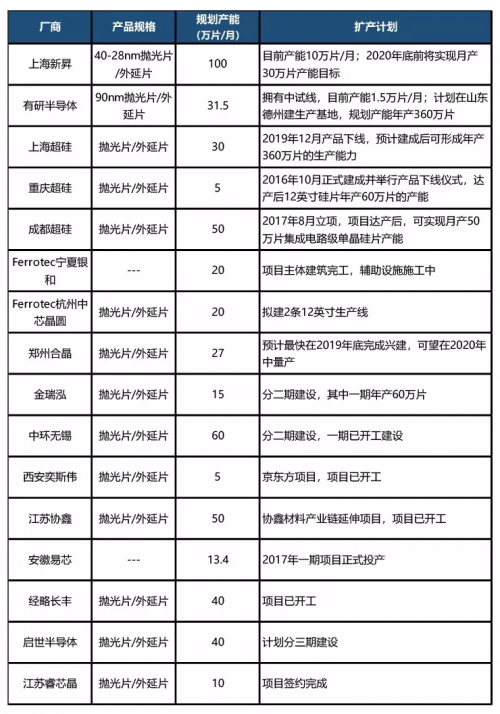

在8英寸硅片方面,未來我國新增硅片設計產能將超過350萬片/月(表1),并且產能正在加速釋放中。其中浙江金瑞泓建成了8英寸硅片的生產線,具備月產12萬片能力;有研半導體8英寸硅片產能提升至每月10萬片,達到0.13μm技術要求,并獲得海外知名廠商的正片訂單;中環股份建成了從區熔設備制造、單晶制備、硅片加工的完整產業鏈,具備月產5萬片8英寸IGBT器件用拋光片生產能力;上海新傲、河北普興、南京國盛等具備8英寸外延片批量生產能力。絕緣體上硅(SOI)作為硅襯底的一個重要分支,在高溫、強輻射等特殊應用以及高頻、低功耗等差等異化應用中優勢明顯。在商用8英寸SOI襯底方面,上海新傲擁有一系列自主知識產權的8英寸SOI產品,供貨給全球一流芯片制造廠,應用于航空航天、射頻通信等領域,相關產品持續上量中;沈陽硅基也有一定的SOI襯底制造能力,產品主要應用于射頻及MEMS傳感器等。

表1 國內8英寸硅片主要供應商及投產計劃

在12英寸硅片方面,未來我國新增硅片設計產能將接近500萬片/月(表2),但目前僅有上海新昇和有研半導體兩家公司能夠少量生產12英寸硅片,其中上海新昇已研發出適用于45~28nm工藝節點的12英寸硅片,實現產能10萬片/月,完成產品認證數十個;有研半導體建有一條適用于90nm節點的12英寸硅片生產中試線,月產能1萬片;除此之外,其他大硅片項目仍處于規劃建廠或產品研發的早期階段。

分析可知,我國8英寸硅片已經開始進入放量階段,預計2年內將對全球8英寸硅片供應端產能影響。相較于8英寸國產硅片的量產進度,12英寸國產硅片遠未進入產能釋放階段,與龐大的需求相比供應量遠遠不足。初步估計,到2020年我國大陸芯片制造能力有望達到全球的30%,屆時我國大陸12英寸硅片產能與芯片代工產能嚴重失配。除了供需缺口之外,我國12英寸硅片產品的質量也有待提升。國內現有硅片產品僅能支持28nm節點及以上工藝,無法滿足14nm以下更先進制造工藝的需求,較世界先進水平尚存在至少2代差距。另外,由于研發技術難度大以及國外的技術封鎖,我國尚不具備12英寸SOI襯底的生產能力。因此,短期內我國12英寸硅襯底嚴重依賴進口的狀況不會改變。此外,我國尚無一家公司能夠批量供應射頻微波用大尺寸高阻硅(HR-Si)襯底。

表2 國內12英寸硅片主要供應商及投產計劃

表3 國內電子級多晶硅主要供應商及投產計劃